В последнее время распространилась информация о том, что в Азербайджане произойдет очередная девальвация.

Этот вопрос вызывает у людей не только недоумение, но и определенные опасения. Некоторые утверждают, что эти сообщения являются ложными, а другие утверждают, что всё постепенно идёт к девальвации. А каков прогноз?

«АПА-Экономикс» исследовало текущую экономическую ситуацию в стране и попыталось найти ответ на вопрос о том, ожидается ли девальвация, проанализировало причины, повлиявшие на обесценивание маната в 2015 году и экономические показатели, которые могут напрямую повлиять на курс маната сегодня.

Отметим, что девальвация – это обесценивание национальной валюты по отношению к иностранной валюте. Этот термин стал наиболее популярным в нашей стране в 2015 году. Так, утром 21 февраля 2015 года Центральный банк Азербайджана (ЦБА) осуществил девальвацию национальной валюты и объявил, что официальный курс доллара США увеличился с 0,78 манатов до 1,05 манатов. В декабре 2015 года манат вновь обесценился по отношению к доллару, и Центральный банк Азербайджана (ЦБА) объявил о переходе к плавающему обменному курсу. Это решение вызвало смятение и некоторую тревогу в стране. Девальвация маната оказала очень серьезное влияние на экономические субъекты. Подорожали основные товары, потребляемые населением – продукты питания, лекарства и медицинские принадлежности, бытовая техника, электроника, автомобили, автозапчасти и другие товары.

После падения курса маната по отношению к доллару граждане, взявшие кредиты в долларах США, столкнулись с серьезными трудностями. Потому что до этого кредиты обычно оформлялись в долларах, а населению выдавались в манатах. В результате девальвации возникли дополнительные обязательства по задолженностям в иностранной валюте. Так, после повышения курса доллара сумма безнадежных долгов внезапно возросла, поскольку население столкнулось с трудностями в погашении кредитов.

Теперь давайте рассмотрим факторы, которые привели к подорожанию доллара в 2015 году.

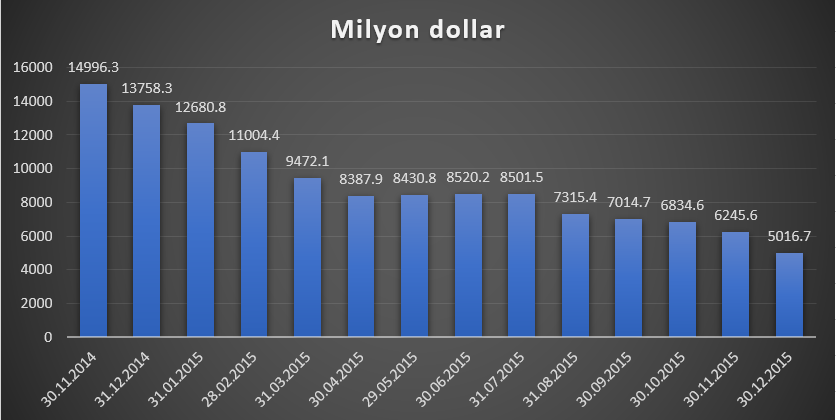

Конечно, первый показатель, на который мы здесь рассмотрим, — это падение цен на нефть на мировых товарных рынках с конца 2014 года. В результате падения цен на нефть объем поступающей в страну валюты снизился. В результате этого снижения ЦБА выставил на продажу свои валютные резервы, чтобы удовлетворить спрос на доллары. Это, в свою очередь, привело к значительному сокращению валютных резервов ЦБА. На приведенном ниже графике можно увидеть, как изменились валютные резервы ЦБА.

Как видно из графика, валютные резервы, достигшие в конце ноября 2014 года 15 млрд. долларов США, за 3 месяца сократились примерно на 4 млрд. долларов. К моменту второй девальвации эти резервы снова сократились примерно на 6 млрд. долларов. В то время основным индикатором, повлиявшим на курс маната, было стремительное сокращение резервов ЦБА. ЦБА сохранил свои резервы, обесценив манат. К концу 2015 года резервы сократились до 5 млрд. долларов США, что свидетельствовало о еще большем обострении ситуации.

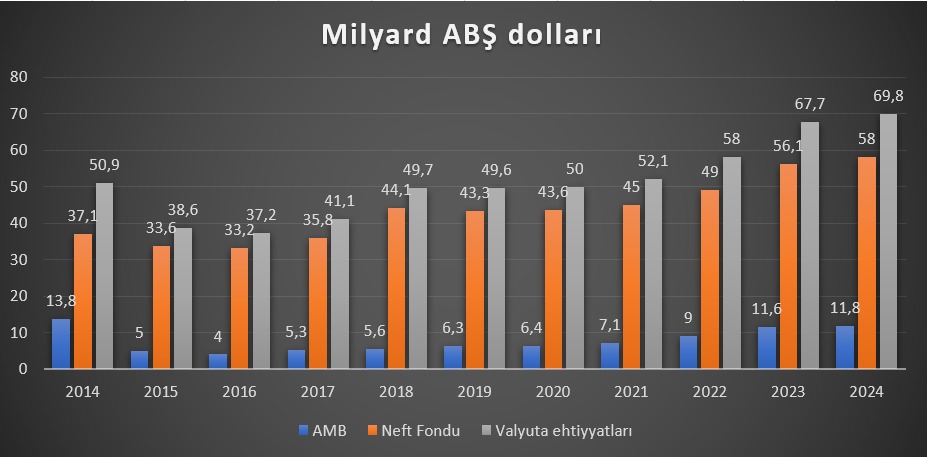

Резкое падение цен на нефть также привело к сокращению стратегических валютных резервов Азербайджана. Так, резервы, достигавшие к концу 2014 года 50,9 млрд. долларов США, к концу 2015 года сократились до 38,6 млрд. долларов США.

Стратегические валютные резервы страны состоят из резервов Центрального банка Азербайджана и Государственного нефтяного фонда Азербайджанской Республики (ГНФАР). Как видно из графика, резервы ЦБА сократились до 4 млрд. долларов США в 2016 году, а в нынешнем году достигли 11,8 млрд. долларов США, тогда как резервы ГНФАР сократились до 33,2 млрд. долларов США, а в первом полугодии текущего года выросли до 58 млрд. долларов США. Отметим, что стратегические валютные резервы Азербайджана играют роль подушки безопасности от внешних шоков.

Регулирование валютного рынка

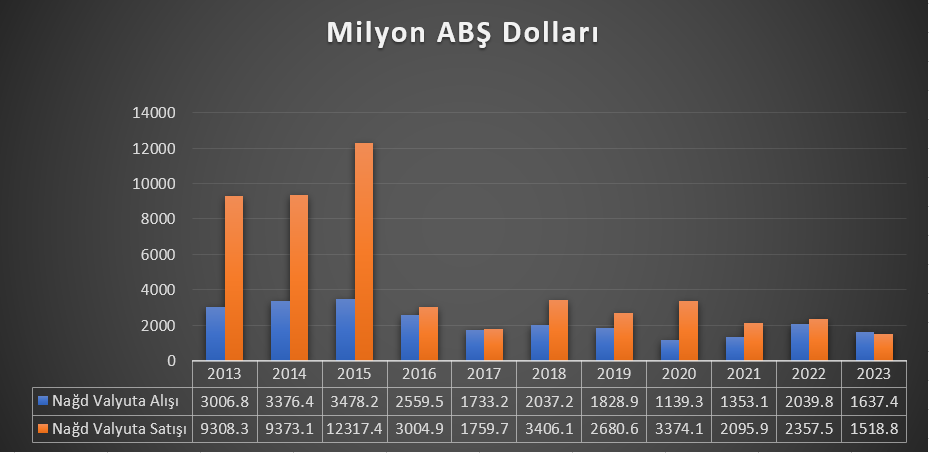

Девальвация маната в 2015 году ускорила резкий рост спроса на наличную иностранную валюту. В год девальвации на наличном валютном рынке произошло серьезное волнение, вследствие которого долларовые продажи банков в тот год превысили 12 миллиардов.

Как видно из графика, начиная с 2016 года, продажи банками наличной иностранной валюты начали сокращаться. Впервые за долгое время в 2023 году покупки долларов банками превысили их продажи. То есть, в прошлом году банки продали 1 млрд. 518,8 млн. долларов США, купили 1 млрд. 637,4 млрд. долларов США.

Основная причина резкого снижения продаж наличной валюты до 3 млрд. долларов в 2016 году заключается в том, что правительство Азербайджана предприняло ряд административных шагов по снижению давления на курс национальной валюты. Были ужесточены требования к идентификации операций банков по купле-продаже иностранной валюты, а также в целях укрепления финансовой дисциплины операций с иностранной валютой, проводимых юридическими и физическими лицами, осуществляющими свою деятельность на территории страны, повышения прозрачности операций импорта-экспорта, решением Центрального банка Азербайджанской Республики от 28 ноября 2016 года «Правила проведения операций в иностранной валюте резидентами и нерезидентами Азербайджанской Республики» были утверждены в новой редакции.

В соответствии с правилами, установлено требование в течение 180 дней с осуществлением авансовых платежей в связи с импортом представления в банк документов, подтверждающих ввоз товаров в страну или оказание услуг. Кроме того, были установлены лимиты на переводы иностранной валюты за границу физическими лицами по банковскому счету и без открытия счета (до 10 000 долларов США в месяц для близких родственников, в остальных случаях 1 000 долларов США за транзакционный день, всего до 10 000 долларов США в месяц). Лимиты транзакций установлены также для переводов близким родственникам.

Отметим, что с 2017 года спрос на доллары в стране удовлетворяется посредством валютных аукционов, организуемых ЦБА и ГНФАР. То есть, доходы от продажи сырой нефти и газа поступают в фонд в долларах США. Фонд, в свою очередь, конвертирует эти средства в манаты на валютных аукционах для покрытия трансфертов в госбюджет и других расходов. В 2021-2023 годах ГНФАР продал на валютных аукционах 14,5 млрд. долларов США. При этом ЦБА приобрел на валютном рынке в 2021 году 245 млн. долларов США, в 2022 году 2 млрд. 48 млн. долларов США, а в 2023 году 2,1 млрд. долларов США.

Это значит, что в те годы предложение превышало спрос, а поскольку спроса на эти средства на рынке не было, их скупал ЦБА. Увеличение резервов ЦБА расширило его возможности вмешательства в валютный рынок. То есть, в случае повышения спроса на доллары США, за счет резервов для удовлетворения этого спроса может быть произведена интервенция на рынке, ориентированная на продажу.

Дедолларизация вкладов и депозитов

Девальвация маната в 2015 году, естественно, вызвала беспокойство у населения. Люди обратились в банки, чтобы побыстрее избавиться от своих вкладов в манатах. Резкий рост долларизации негативно отразился на положении национальной валюты. Так, в том году удельный вес валютных депозитов в общем объеме депозитов увеличился до 81,9%. Отметим, что в 2014 году уровень долларизации совокупных депозитов составил 49,9%.

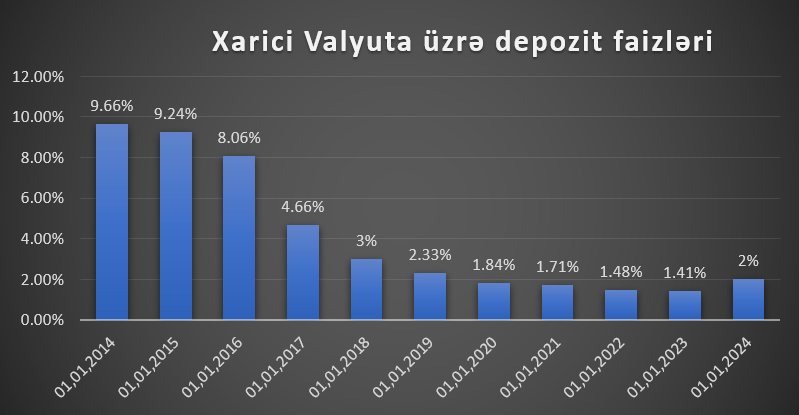

Этот показатель, начавший снижаться с 2016 года (75%), в 2023 году опустился до 39,8%. Помимо психологического фактора, в высокой долларизации важную роль сыграли высокие ставки по депозитам. Так, по состоянию на 1 января 2014 года средняя процентная ставка по депозитам и вкладам в иностранной валюте составила 9,66%.

Поскольку средняя процентная ставка по депозитам в иностранной валюте выше, чем по манатным депозитам, это отразилось на повышении долларизации. Однако, как видно из графика, с конца 2016 года средние процентные ставки по депозитам в иностранной валюте начали резко снижаться и к началу 2023 года упали до 1,41%.

Основной причиной резкого снижения средних процентных ставок по депозитам в иностранной валюте являются административные шаги, предпринятые правительством. Так, со 2 марта 2016 года годовая процентная ставка по депозитам, защищенным Фондом страхования вкладов, установлена на уровне 3% в иностранной валюте и 12% в национальной валюте. Как видно из графика, данное решение постепенно привело к снижению процентных ставок.

Фактор внешнего долга

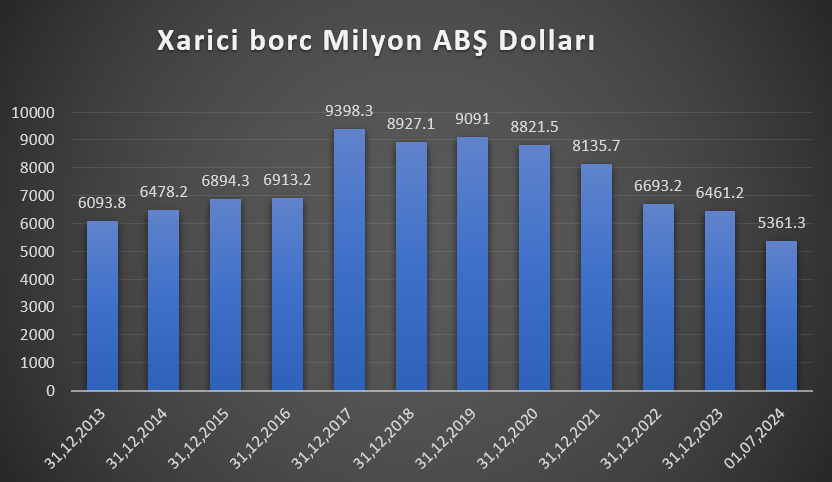

Еще одним фактором, формирующим спрос на иностранную валюту, является внешний долг страны. По состоянию на 1 июля 2024 года внешний государственный долг составил 5 млрд. 361,3 млн. долларов США.

Как видно из графика, внешний долг страны упал до самого низкого уровня за последние годы, только за 6 месяцев текущего года внешний долг Азербайджана сократился на 1 млрд. 99,9 млн. долларов США. Тот факт, что внешний долг находится на уровне 7,5% ВВП, привел к снижению давления на манат. Потому что при погашении долга спрос на иностранную валюту повышается. Так, в начале текущего года спрос на доллары на валютных аукционах резко вырос по сравнению с соответствующим периодом прошлого года. В январе-апреле текущего года на аукционах было продано 2,3 млрд. долларов США. Основную часть этих средств составил внешний долг, возвращенный Азербайджаном.

Платежный баланс

Платежный баланс представляет собой стоимость международных экономических отношений страны в форме доходов и расходов, выраженную в валюте.

Профицит платежного баланса означает, что страна экспортирует больше товаров, услуг и капитала, чем импортирует. Дефицит платежного баланса – это когда страна импортирует больше товаров, услуг и капитала, чем экспортирует. Важнейшим компонентом платежного баланса является баланс текущего счета. Проще говоря, баланс текущего счета – это разница между валютой, поступающей в страну, и валютой, выходящей из страны. То есть, если баланс текущего счета является профицитным, то в страну поступает больше валюты, чем выходит из нее. Тот факт, что баланс текущего счета является дефицитным, не означает, что будет девальвация. Условия для девальвации возникают тогда, когда невозможно покрыть этот дефицит за счет резервов.

В 2020 году манат не обесценился, несмотря на то, что дефицит баланса текущего счета составил 227,6 млн. манатов, а дефицит резервных активов – 1 млрд. 987,7 млн. манатов.

В первом квартале 2024 года баланс текущего счета страны был с профицитом в 1 млрд. 729,8 млн. манатов и составил 10,1% ВВП.

Прогнозы международных рейтинговых агентств

Согласно прогнозу компании Fitch Solutions (FS), принадлежащей Fitch Group, баланс текущего счета Азербайджана будет профицитным в течение ближайших 10 лет. По прогнозу FS, удельный вес баланса текущего счета в ВВП будет в 2024 году на уровне 23,7%, в 2025 году 21% и в 2026 году 17,7%. «Fitch Solutions» считает, что к 2030 году профицит баланса текущего счета превысит 10%. Аналитики FS полагают, что в 2031 году профицит баланса текущего счета составит 7,3%, в 2032 году - 4,9%, а в 2033 году - 2,7%.

Согласно прогнозу FS, курс азербайджанского маната останется стабильным до 2027 года. Однако компания прогнозирует, что курс маната к доллару снизится в 2027 году до 1,75 и в 2028 году до 1,80. По прогнозу, до 2033 года курс доллара США к манату сохранится на уровне 1,80.

Напомним, международная корпорация банковских и финансовых услуг Нидерландов ING тоже прогнозирует, что курс маната останется стабильным до 2026 года.

В заключение отметим, что на данный момент в нашей стране нет такой экономической ситуации, которая вызвала бы обесценивание маната. Стратегические валютные резервы, достигающие 70 млрд. долларов, низкий уровень долларизации вкладов и депозитов, регулирование валютного рынка, ограничения на вывод иностранной валюты из страны, низкий уровень внешнего долга и превышающая прогнозный показатель средняя цена нефти, в то же время профицит баланса текущего счета дают основание говорить, что курс маната не изменится.

Примечание: таблицы, использованные в статье, составлены «АПА-Экономикс».